【中國傳動網 市場分析】 汽車物流屬資本、技術、知識高密集行業,汽車售后服務備件物流為行業未來競爭熱點

汽車物流是指汽車供應鏈上原材料、零部件、整車以及售后配件在各個環節之間的實體流動過程。廣義的汽車物流還包括廢舊汽車的回收環節.汽車物流是實現汽車產業價值流順暢流動的根本保障。汽車物流具有技術復雜性、服務專業性、高度的資本、技術和知識密集性等特點。

汽車銷量規模大、更新換代等因素促進整車物流市場規模擴大,2017年我國整車物流市場規模達3055.5億元。

在我國以汽車生產為主導的物流業務中,汽車零部件物流和汽車整車物流已日趨成熟,而汽車售后服務備件物流正處于起步階段,是汽車物流大市場中的最后一塊“蛋糕”。

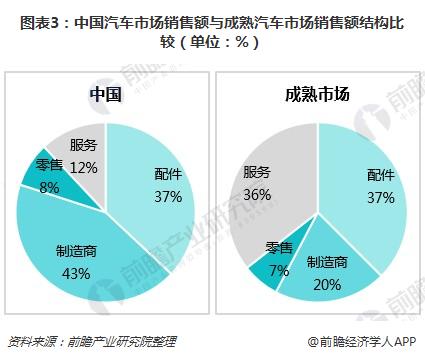

目前中國汽車市場銷售額中配件占37%,制造商占43%,零售占8%,服務占12%;與此相對應的是國外成熟的汽車市場銷售額中,配件占39%,制造商占21%、零售占7%、服務占37%。從汽車工業的發展趨勢看,今后國內汽車行業的競爭涵蓋了價格、質量、售后服務及品牌形象等綜合能力的競爭。將售后服務作為整個汽車制造企業重要戰略之一,在重視產品開發、整車制造技術、整車銷售戰略的同時,逐漸轉變為以售后服務為中心的技術、生產、裝備、零部件供應和以售后服務為中心的銷售戰略,是汽車行業競爭的大勢所趨。

國內在市場中地位穩固的部分汽車生產企業和行業領先的汽車物流企業,已經將目光聚焦到汽車售后備件物流領域。一汽大眾、一汽轎車、上海通用、東風日產、神龍汽車等國內主流汽車制造企業,其售后備件管理部門以及物流業務管理作為備件市場管理的關鍵;一汽物流、廣州風神、安吉天地等零部件物流領域的龍頭企業,在售后備件物流業務的開拓和實踐中,已經處于行業領先。

汽車物流行業面臨基礎設施、信息化、條塊分割等障礙,提高競爭力有待資源多方整合

我國汽車物流行業存在的問題一部分是整個國內物流的通病,例如薄弱的基礎設施。我國物流設施大多數是在20世紀60、70年代興建或配臵,大部分已陳舊老化,裝卸搬運機械化水平低;物流企業規模過小,自身擴大再生產資金嚴重不足,無法進行技術設備的更新和改造。

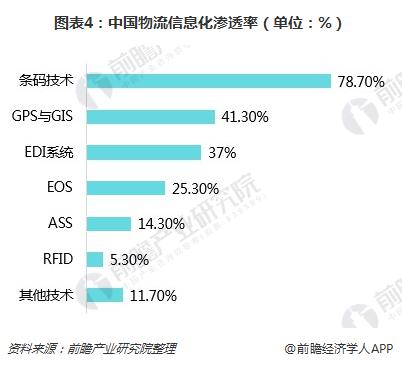

同時,我國物流信息化滲透率不高,除了條碼技術的滲透率達到了將近80%,其余的普及率都沒有達到50%,而且各項技術大部分的普及率也只有20%左右,這顯然不利于汽車物流企業的長遠發展。

另外,由于國內不同省市之間政策規定不同而引起的條塊分割,也給物流商為客戶提供跨省服務時帶來了障礙。加之受電商營銷,競爭更加強調全國性的網絡覆蓋,對中小型的汽車物流企業而言壓力很大。

經過近幾年的發展,中國汽車物流業有了長足的進步,成立了很多專業的汽車物流公司,逐漸打破了汽車制造企業自營物流業務的落后模式。目前,活躍在我國汽車物流市場上的知名企業主要有安吉天地、長安民生、吉林長久、福田物流、武漢中原、中遠日郵、中鐵伊通等。

這幾家公司均有強大戰略合作伙伴,例如安吉天地是上汽集團的子公司;長安汽車(集團)有限責任公司是長安民生的股東;吉林長久的股東為深圳長航實業,是一汽大眾的子公司;福田物流的主要股東是福田公司;武漢中原,其主要合作伙伴為神龍公司。在資產規模方面,這些汽車物流公司的資產全部在千萬級別以上,有幾家達到了億級的資產量;各個公司都形成了自己的獨立的配送網絡,有自己的配送中心、倉庫和運輸車輛,在全國的各個樞紐城市布有中轉庫。可見,這些公司能夠在競爭激烈的汽車物流市場立足并逐步壯大,這些關鍵成功因素缺一不可。

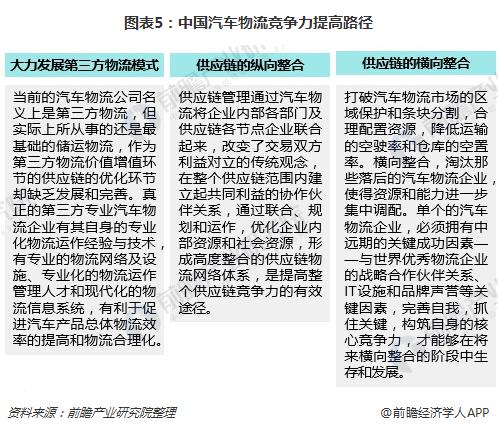

對于整個中國汽車物流行業來說,由于其發展時間短,與國際汽車物流業的發展存在著較大的差距,因此亟待提高競爭能力。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號