從2016年開始,一路飆升的存儲價格正在侵蝕整機廠商的銷售利潤。不管是DRAM還是NANDFLASH,一年多的是時間里,幾乎每個季度價格都在創(chuàng)新高。以金士頓駭客神條8GBDDR42400內存為例,在2016年11月時價格僅為339元,僅時隔一年,價格竟?jié)q到了969元。據(jù)估計,此種價格漲勢將持續(xù)至2018年第一季度。

憑借此次內存漲價潮,三星電子一躍成為2017年全球經營利潤最高的公司,第四季度的營業(yè)利潤預計將首次突破約合人民幣600億元,同比增加179%;韓國海力士第三季度的基本盈利達到約合人民幣218.1億元,同比大增415%;美國美光科技第四季度營收為61.4億美元,比去年同期高91%,并且超出華爾街59.6億美元的預期。在廣大整機廠商為漲價而痛苦不堪時,存儲器廠商卻迎來了難得的春天。

市場:供不應求是推動內存漲價的根本原因

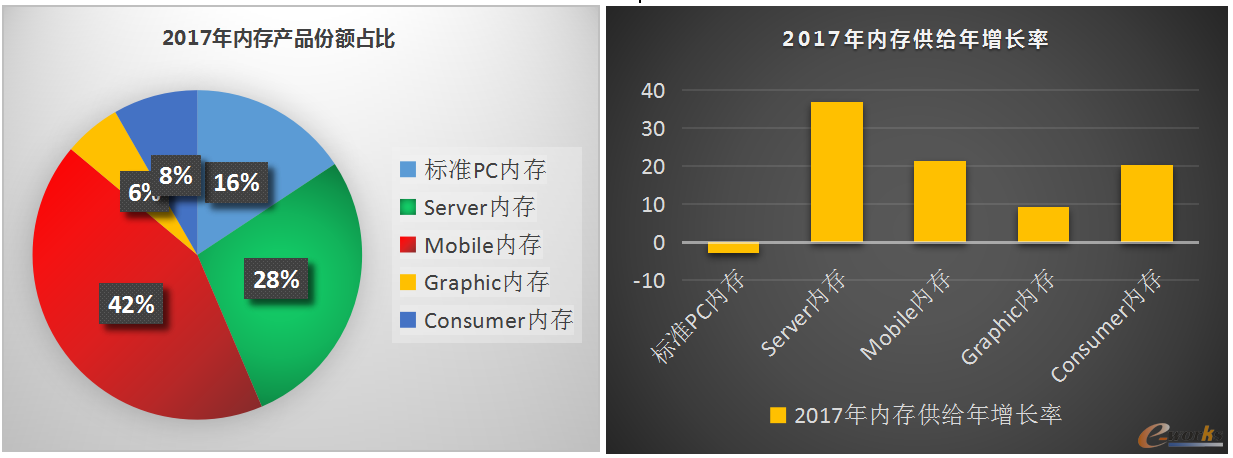

談到內存漲價,有人認為是巨頭壟斷所致,也有人認為是經銷商在惡意囤貨。但筆者則認為,存儲器生產速度滿足不了新的市場需求才是推動內存價格持續(xù)上漲的真正原因。回顧存儲產業(yè)發(fā)展,十年前,內存主要應用在PC和服務器上,但由于這兩大市場的銷售量增長平穩(wěn),廠商能通過對市場的預測保持供需之間的平衡,使得內存價格保持穩(wěn)定,甚至隨著技術的進步會有下降。因此長期以來,內存在PC和服務器設備購置清單上一直扮演著“白菜黨”的角色。

但近年來,隨著移動終端、云計算、人工智能、物聯(lián)網、大數(shù)據(jù)等新技術逐漸發(fā)展成熟,大量的應用開始落地,使得市場出現(xiàn)很多新的產品購買需求。用戶需求速度更快、性能更高的存儲器產品,如固態(tài)硬盤、閃存等。統(tǒng)計顯示,僅2016年中國智能手機生產量就達到15億部,而64G和128G內存已成標配。與此同時,大規(guī)模云平臺和新一代數(shù)據(jù)中心的部署也進一步推動了對高性能存儲器產品的需求。在PC市場,越來越多的人期望用SSD替代HDD以提高整機性能。

據(jù)ICInsights預測,2017年全球DRAM市場規(guī)模將增長75%達到720億美元;NANDFlash全球市場將增長了44%達到498億美元。存儲器在2020年全球市場規(guī)模將達1000億美元。

數(shù)據(jù)來源:DRAMeXchange《2018年全球內存產業(yè)發(fā)展趨勢》

一般而言,存儲工廠從建廠到投產一般都需要1到2年時間。如果短期內市場出現(xiàn)變化,對高性能存儲器產品需求量太大,就會出現(xiàn)供不應求的現(xiàn)象,從而推動存儲器價格的快速增長。從2016年開始,存儲器廠商開始將產能轉向3DNAND這種新型的閃存上,降低了對DRAM和2DNAND生產計劃,而3DNAND產品的良率又非常低,結果導致幾乎全系列存儲產品的缺貨。

挑戰(zhàn):上漲的存儲成本蠶食國內電子產業(yè)利潤

目前,中國是全球最大的集成電路需求市場。數(shù)據(jù)顯示,2016中國集成電路市場規(guī)模達到11985.9億元,其中存儲器市場規(guī)模為2843億元,占據(jù)全球54.1%的份額。存儲器作為應用最廣泛的半導體核心器件,是集成電路的支柱產品之一。然而不得不接受的現(xiàn)狀是,時至今日中國的存儲器產品仍然嚴重依賴進口。

目前,在全球半導體存儲器產業(yè)中,韓國三星、海力士和美國鎂光科技三家占據(jù)DRAM市場93%的份額,中國份額為零;閃存市場被三星、海力士、東芝、閃迪、美光和英特爾六家瓜分,中國份額仍然為零;只有中國兆易創(chuàng)新2016年在NorFlash芯片占到7%市場份額。據(jù)統(tǒng)計,2013到2016年,中國半導體存儲器進口量在四年間增長了47.5%,進口金額從461.7億美元增長到681.3億美元,預計2017年將突破700億美元。半導體存儲器產業(yè)的控權權仍然掌握在國外少數(shù)企業(yè)手中。

此次內存漲價,不斷極大的蠶食了電子整機企業(yè)的利潤,而且對產業(yè)的發(fā)展也帶來影響。以手機行業(yè)為例,小米、華為作為國內最大的手機生產商之一,從2016年開始,存儲器采購成本大幅增加,利潤被嚴重壓縮。面對內存漲價的不利局面,既要能夠拿到貨,又要維持基本利潤,不得不調高手機價格,結果漲價的成本又轉移到了消費者身上。內存漲價對本來就萎靡不振的PC市場來說更是雪上加霜。許多消費者表示由于內存漲價太厲害,不得不暫時放棄大內存配備;部分裝機店主表示,受到內存漲價影響,電腦裝機量下降20%,其中來自網吧的訂單至少下降50%。內存漲價的結果最后還是由中國電子產業(yè)鏈上的企業(yè)、經銷商和消費共同買了單。

中國科學院微電子研究所所長葉甜春在國際集成電路產業(yè)發(fā)展高峰論壇上呼吁:“未來30年,如果中們不解決存儲芯片自己制造的問題,所謂的信息化時代會失去一個非常重要的依托和基礎。”

政府:積極引導國產存儲器產業(yè)發(fā)展

存儲器對中國信息產業(yè)發(fā)展至關重要。發(fā)展國產存儲器不僅可以滿足國內巨大需求市場,帶動整個集成電路產業(yè)鏈的良性發(fā)展,還可以徹底改變存儲器受制于人的不利局面,也是在半導體產業(yè)發(fā)展方面趕超發(fā)達國家的有效途徑。

黨和國家領導人對集成電路產業(yè)的發(fā)展高度重視,將其提升至國家戰(zhàn)略高度。習近平總書記指示,集中國家優(yōu)勢力量和資源,盡快在集成電路、核心電子元器件、基礎軟件等核心關鍵技術領域實現(xiàn)突破。

各地方政府通過設立大規(guī)模的投資基金,支持存儲產業(yè)。截至2017年上半年,地方政府設立的集成電路投資基金規(guī)模已超過3000億元。2016-2017年之間,全球確定新建的19座晶圓廠有10家位于中國大陸。今年10月,國家發(fā)展改革委、工信部聯(lián)合下達2017年集成電路重大專項投資計劃,福建晉華DRAM存儲器項目獲批2億元,廈門三安通訊微電子器件項目獲批0.5億元。總規(guī)模300億元的安徽省集成電路產業(yè)投資基金于18日正式設立。安徽省計劃到2020年,建設3條12英寸晶圓生產線和3條以上8英寸特色晶圓生產線,綜合產能超20萬片/月,產值達到500億元。

存儲企業(yè)積極產業(yè)布局,重點技術創(chuàng)新與突破。紫光國芯600億元人民幣定增資金用于FlashMemory的投資建設,武漢新芯擬投資240億美元打造國內集成電路存儲器產業(yè)基地,以及一期投資額370億人民幣的福建省晉華存儲器集成電路生產線項目。另外在武漢,今年3月下旬,總投資約1600億元人民幣的存儲器基地項目在東湖高新區(qū)正式啟動,計劃到2020年實現(xiàn)月產能30萬片晶圓的生產規(guī)模。以此測算,這三家企業(yè)在存儲器芯片方面的投資總額將超過2550億人民幣。

同時,各個存儲廠商對未來產能進行預測,在未來三年內用上國產存儲芯片將指日可待。

長江存儲在今年12月研發(fā)出了32層64G的完全自主知識產權的3DNAND芯片,2018將實現(xiàn)量產,預計到2020年達到月產30萬片的規(guī)模。

合肥長鑫投資72億美元興建12寸晶圓廠以發(fā)展DRAM產品,預計在2018年實現(xiàn)量產,最大月產將高達12.5萬片規(guī)模。

福建晉華的12寸DRAM生產線已于今年11月封頂,1期總計將投入53億美元,預計2018年第3季正式導入32納米制程的12寸晶圓月產能,預計達到6萬片的規(guī)模。

企業(yè):存儲器國產化將是曠日持久戰(zhàn)

國外存儲巨頭不論是在性能還產性能上都遠遠超過中國企業(yè)。據(jù)韓國專家估計,中國存儲器芯片的技術力與韓國仍有10~15年的差距。今年,三星、海力士仍然在不斷擴產,5月,三星在韓國華城工廠投資27億美元增設DRAM產線;8月,三星宣布未來三年投資70億美元,在中國最大的西安工廠擴充NANDFlash產能;11月,SK海力士與無錫市政府簽約,計劃投資86億美元擴充DRAM產能,估計新廠房每月產能為20萬片,制程技術鎖定以10納米。存儲器芯片面臨高技術壁壘和激烈的全球化競爭,之前就有許多涉足存儲器芯片領域的廠商最后被“自殺式反周期法則”逼迫退出市場的先例。

盡管擁有巨大內需市場支撐,但中國存儲行業(yè)起步較晚,技術薄弱,想從牢牢占據(jù)90%以上份額的三巨頭手中爭奪市場,這是注定是一場沒有硝煙的“戰(zhàn)爭”,難度之大可想而知。中國存儲企業(yè)在規(guī)模上不能盲目跟風擴產,應結合自身市場特點,布局整體產業(yè)發(fā)展,避免與國外強手正面競爭和沖突;重視新產品研發(fā)創(chuàng)新,重點突破關鍵核心技術領域;同時做好心理和資金的準備,打一場從無到有、從弱到強的曠日持久戰(zhàn)。相信在未來5到10年內,在中國的存儲企業(yè)中,一定會出現(xiàn)像第二個“京東方”,再創(chuàng)行業(yè)輝煌。

網站客服

網站客服 粵公網安備 44030402000946號

粵公網安備 44030402000946號